Банк: як його вибрати?

Ні для кого не секрет, що депозит це стабільний, хоч і невеликий, дохід. Ваші гроші не лежать в кубушці, піддаючись збільшеному ризику зустрічі з кримінальними елементами. Вони працюють. Так, то як це звучить дуже схоже на рекламу, однак не дивлячись на весь скепсис це дійсно так.

Ось тільки одне але, що зараз зупиняє багатьох. Всі ми пам’ятаємо 2014 рік. Впав Брокбізнес банк, Дельта банк, ВАБ банк, а незадовго до них банк Київ. Кризові явища і банкрутство спостерігається і зараз в багатьох інших банках. Все це в значній мірі відштовхнуло нас – потенційних вкладників – від цих фінансових установ.

Ось тільки як би ми не хотіли, а працювати з банками доводиться. Кому потрібно, зберегти свої гроші, іншим взяти хоч і з великими відсотками, але такий потрібний кредит. Тому виникає логічне запитання, як вибрати банк, з яким можна буде повноцінно і без ризику співпрацювати?

Як знайти «свій» банк

- Рейтинги. Не потрібно пояснювати, що зараз знання лідерів є одним з ключів до успіху. Не потрібно покладатися тільки на один топ-10 з першого-ліпшого веб-сайту. Перегляньте кілька, порівняйте, загляньте на сторінку НБУ, почитайте відгуки про банках.

Не нехтуйте звітністю. Згідно із законодавством банківські установи зобов’язуються публікувати фінансову звітність та офіційні аудиторські висновки на своєму сайті і відсилати в НБУ. Не турбуйтесь. Навіть для не фінансист не важко розпізнати банківську проблему, якщо ви звернете увагу на:

Чи є прибуток (сюди ж входить процентний дохід банку).

Розмір статутного фонду організації (зниження капіталу – тривожна ознака, його рівень не повинен бути менше ніж 300 млн. Грн).

Кошти клієнтів (якщо спостерігається скорочення кількості грошових коштів клієнтів, і збільшення боргових зобов’язань перед кредитними організаціями, а також випуск облігацій та інших боргових паперів).

Розмір активів в балансі (якщо спостерігається різке скорочення активів до 25% в порівнянні з попереднім періодом варто відмовитися від співпраці).

Рівень депозитів (клієнти банку краще знають ситуацію всередині нього, так що при будь-якому ризику прагнуть забрати свої вклади).

Цінні папери (велика їх кількість – свідоцтво того, що активи неякісними, їх розмір не повинен перевищувати 9% від усього обсягу активів).

Ознайомтеся зі списком власників. Згідно з останніми дослідженнями більшою стабільністю і надійністю відрізняються банки, в капітал яких вклалися іноземні інвестори (за винятком російських власників у яких при нинішніх ринкових обставин також виникли значні проблеми).

Високо не означає добре. Згідно з економічною теорією одним з перших показників нестабільного стану фінансової установи на ринку є висока депозитна ставка. Що б дізнатися від якої ставки найкраще відштовхуватися варто відвідати сторінку Нацбанку bank.gov.ua і знайти дані про середні ставки строкових депозитів.

Діяльність відділень. Якщо ви знайшли банк, який вам дійсно сподобався, це не означає що потрібно відразу ж бігти вкладатися. Для початку озирніться. Виберіть довколишнє до вас відділення. Прогуляйтеся в нього. Якщо спостерігається багато порожніх робочих місць, черги до кас в не “пікове» час, неубранность приміщень, нервозність керівника відділення (іноді варто зайти привітатися – вас не проженуть) це ще кілька ознак в скарбничку дивацтв.

Чи не нехтуйте новинами. Почитайте новини на сайті банку та інших видань. Чи були зміни в управлінському складі? Чи існує зростаюча заборгованість перед вкладниками чи НБУ?

Головне – гарантія. Більша увага варто звернути на банки, які беруть участь у Фонді гарантування вкладів фізосіб. Дізнайтеся повністю або частково Фонд покриває вклади цього банку.

Принцип кошика. Провідні економісти не рекомендують тримати всі свої заощадження в одному банку. Найкраще розділити їх на кілька частин і вкласти в різні фінансові установи. До того ж не варто перевищувати суму в 200 000 грн. (Гарантовано повертається Фондом). Важливо пам’ятати, що вклади в іноземній валюті краще робити тільки в найнадійніший з обраних вами банків – Фонд виплачує тільки гривневий еквівалент.

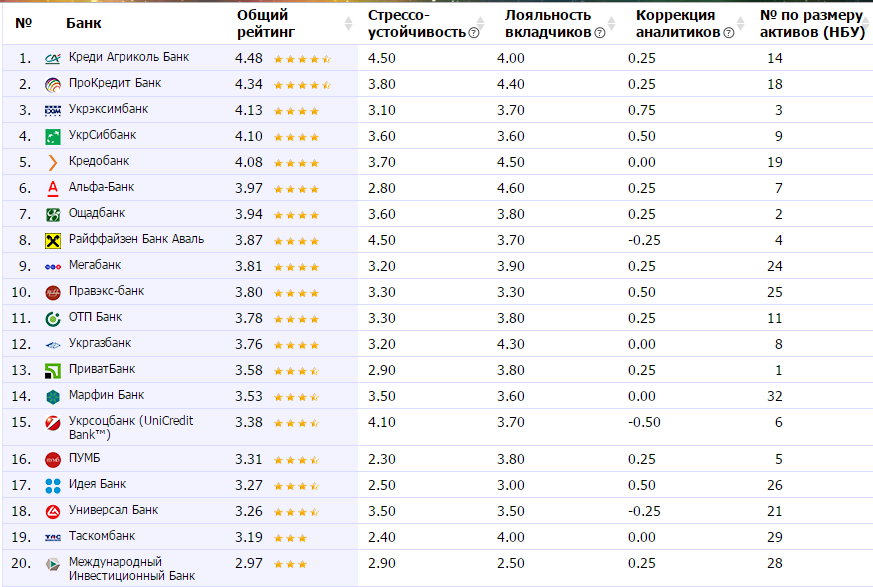

На закінчення хочу звернути вашу увагу на один з рейтингів стійкості банків України згідно з даними сайту Мінфіну за підсумками першого кварталу 2016 року.

(3 оценок, в среднем: 4.33 из 5)

(3 оценок, в среднем: 4.33 из 5)

в принципе- классная статья!!! вообще- сейчас самый момент заработать на краткострочных депозитах 3-6 мес и застопоиться на долгострочных -12-24мес. так как они перегонят потенциальную инфляцию или хотя бы сохранят средства от обесценивания!! сейчас нет альтернативы по заработку-только депо!!! оптимальная пропорция по опыту- 40-50 гривня: 40-30$ и 10-15% евро!! гарантированная сумма- 200 000грн. из неё и плясать- не больше в 1н банк!!!!

Спасибо! Рада, что вам понравилась моя статья!